Intrumentos de Planejamento de Auditoria

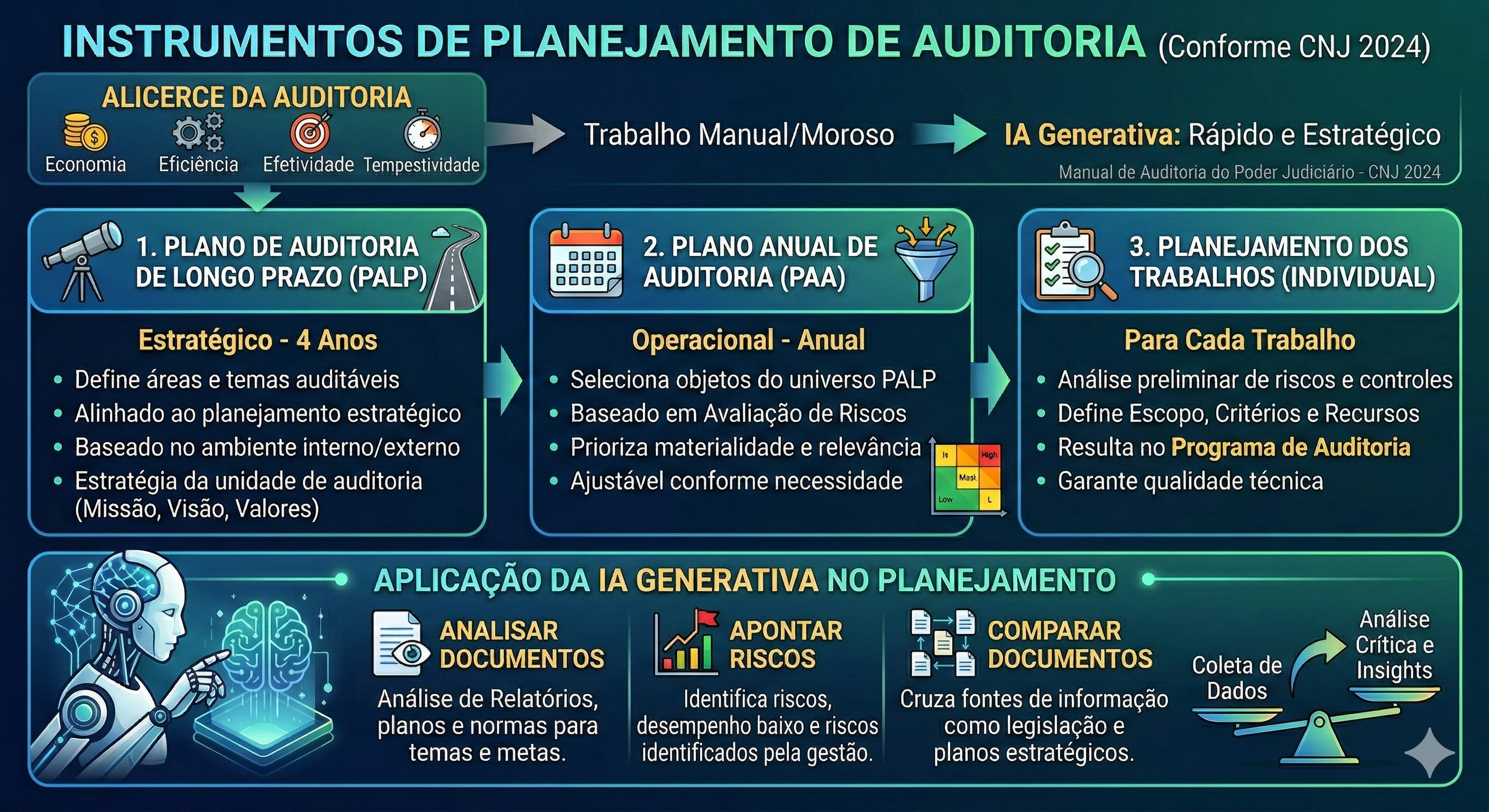

A fase de planejamento é o alicerce de toda a auditoria. Conforme estabelece o Manual de Auditoria do Poder Judiciário - CNJ 2024, um planejamento adequado é o que assegura que o trabalho seja conduzido de maneira econômica, eficiente, efetiva e com tempestividade.

Tradicionalmente, esta fase é intensiva em leitura, análise e síntese de grandes volumes de documentos. É precisamente aqui que a IA Generativa pode oferecer um dos seus maiores ganhos, transformando um processo muitas vezes moroso em uma atividade mais rápida, profunda e estrategicamente orientada a riscos.

Instrumentos de Planejamento (PALP e PAA)

O Plano de Auditoria de Longo Prazo (PALP) e o Plano Anual de Auditoria (PAA) são os principais instrumentos que direcionam a atuação da unidade de auditoria. Sua elaboração depende de um profundo entendimento do contexto interno e externo da organização, o que envolve a análise de um vasto corpo documental, como planejamentos estratégicos, relatórios anuais de gestão, leis, resoluções e normativos diversos.

Plano de Auditoria de Longo Prazo (PALP)

O PALP é um instrumento estratégico que define, orienta e planeja as ações de auditoria a serem realizadas ao longo de quatro anos. Ele está alinhado ao planejamento estratégico da organização e visa garantir uma cobertura ampla e coerente dos temas mais relevantes, considerando os macroprocessos, áreas e riscos envolvidos.

Principais características:

- Horizonte temporal de 4 anos.

- Define áreas ou temas auditáveis.

- Estabelece objetivos estratégicos da auditoria interna.

- Fundamenta-se em levantamento de informações sobre o ambiente interno e externo.

- Permite traçar a estratégia da unidade de auditoria com base em missão, visão e valores.

Plano Anual de Auditoria (PAA)

O PAA detalha as ações de auditoria para um exercício anual. A partir do universo definido no PALP, o PAA seleciona os objetos que serão auditados no ano, com base em uma avaliação de riscos. O objetivo é priorizar as ações que trarão maior impacto e valor para a organização, garantindo o uso eficiente dos recursos disponíveis.

Principais características:

- Vigência anual.

- Baseado em análise de riscos (materialidade, relevância, vulnerabilidade).

- Seleção dos objetos de auditoria com base nas prioridades institucionais.

- Pode ser ajustado durante o ano, conforme necessidade.

Planejamento dos Trabalhos de Auditoria

Além desses dois instrumentos de planejamento — o Plano de Auditoria de Longo Prazo (PALP) e o Plano Anual de Auditoria (PAA) —, o Manual de Auditoria do CNJ, assim como as normas nacionais e internacionais de auditoria, exigem a elaboração de um planejamento específico para cada trabalho de auditoria.

Esse planejamento detalhado é essencial para garantir a efetividade da atuação da equipe, pois define com clareza o escopo, os objetivos, os critérios de avaliação, os procedimentos a serem adotados, os riscos envolvidos e os recursos necessários. Trata-se de uma etapa estratégica do processo de auditoria, que assegura a qualidade técnica dos trabalhos e o alinhamento às expectativas da administração e aos princípios da boa governança.

Principais características:

- Planejamento individual para cada trabalho de auditoria.

- Envolve análise preliminar do objeto, riscos e controles.

- Define escopo, critérios, equipe, cronograma e recursos.

- Resulta na elaboração do Programa de Auditoria, que orientará toda a execução.

A imagem a seguir ilustra essa relação entre os intrumentos de planejamento:

Aplicação da IA Generativa no Planejamento

A Inteligência Artificial Generativa pode transformar o processo de planejamento de auditorias ao atuar como um assistente inteligente que analisa documentos estratégicos, identifica riscos relevantes e conecta informações de diferentes fontes para gerar insights valiosos.

Com essa tecnologia, é possível:

-

Analisar Documentos Estratégicos: A IA examina relatórios, planos e normas para identificar temas prioritários, metas institucionais e pontos sensíveis que merecem atenção no planejamento.

-

Apontar Riscos: A ferramenta destaca objetivos estratégicos com baixo desempenho e evidencia riscos mencionados pela própria gestão, auxiliando na definição de prioridades com base em materialidade e relevância.

-

Comparar Documentos: A IA cruza informações de diferentes fontes — como relatórios de gestão, legislação e planejamento estratégico — para sugerir objetos de auditoria com maior potencial de impacto.

Com isso, a equipe de planejamento deixa de atuar apenas como coletora de dados e passa a focar na análise crítica dos insights extraídos automaticamente, ganhando tempo e aprofundando a qualidade da seleção dos objetos de auditoria.